2021年1-10月印染行業經濟運行繼續保持恢復態勢,主要經濟指標持續向好,10月印染布產量仍保持在較高水平,主要產品出口繼續回暖,企業運行質效不斷改善。但也要看到,1-10月行業主要經濟指標增速較上半年、3季度均有所回落,一方面是由于去年同期基數的抬升,另一方面在國內外需求恢復勢頭減弱的情況下,行業保持穩定復蘇的動能不足,行業穩定發展仍面臨諸多考驗。

生產繼續保持良好態勢

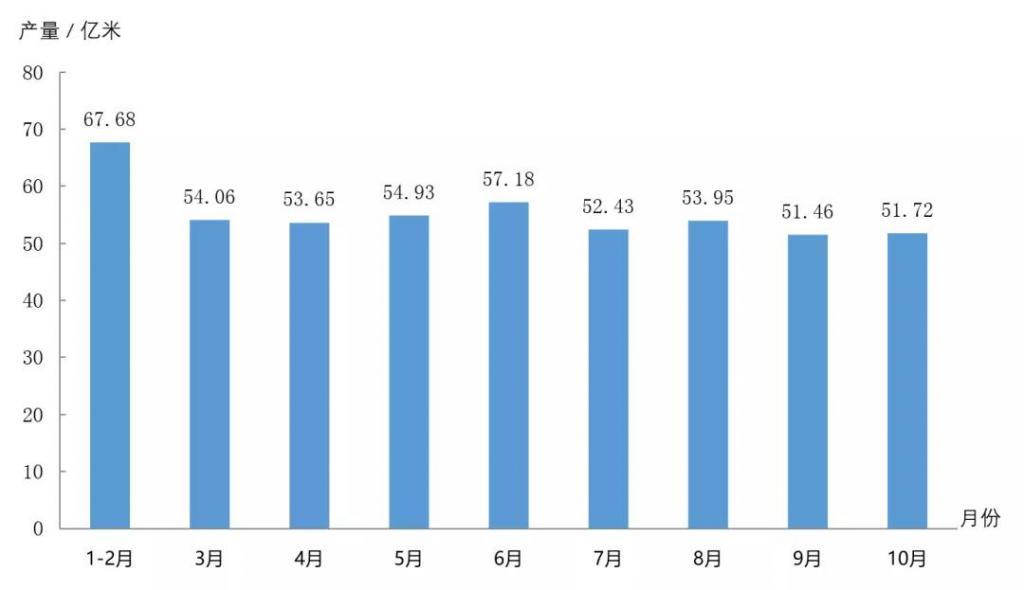

根據國家統計局數據,2021年1-10月印染行業規模以上企業印染布產量494.68億米,同比增長17.95%,兩年平均增長5.83%,兩年平均增速高于前3季度0.49個百分點。2021年以來,盡管受到國內疫情局部散發、國際供需銜接不暢、國內部分省份出臺限電限產政策等多重因素影響,印染行業生產仍保持較好的增長態勢,1-10月規模以上企業印染布產量較2019年同期實現兩位數增長(12%),前10個月當月產量均保持在50億米以上的較高水平,行業生產向好態勢不斷鞏固。

圖1 2021年前10個月規上企業印染布當月產量情況

主要產品出口持續回暖

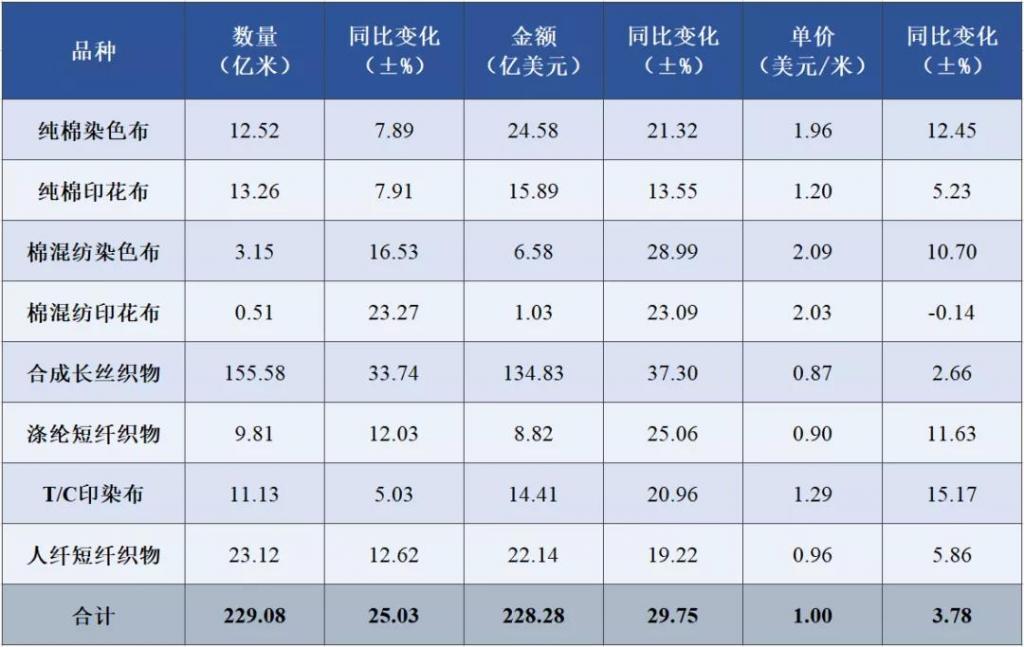

根據中國海關HS8位碼統計數據,2021年1-10月印染八大類產品出口數量229.08億米,同比增長25.03%,兩年平均增長1.88%;出口金額228.28億美元,同比增長29.75%,兩年平均增長0.76%;出口平均單價1.00美元/米,同比增長3.78%,兩年平均增長-0.93%。下半年以來,隨著去年同期基數的抬升,印染八大類產品出口數量和出口金額同比增速整體呈現下滑趨勢,但兩年平均增速均實現小幅上升,表明市場需求在逐步回暖。

表1 2021年1-10月印染八大類產品出口情況

運行質效繼續改善恢復基礎仍需鞏固

根據國家統計局數據,1-10月印染行業規模以上企業三費比例6.77%,同比降低0.15個百分點,其中棉印染企業為6.60%,化纖印染企業為8.04%;產成品周轉率17.95次/年,同比提高7.13%;應收賬款周轉率8.24次/年,同比提高9.43%;總資產周轉率1.01次/年,同比提高10.61%。

與2019年同期相比,印染行業規模以上企業三費比例提高0.02個百分點,產成品周轉率和總資產周轉率分別降低13.09%和6.51%,應收賬款周轉率提高2.44%(表2)。以上分析可以看出,盡管今年以來印染企業整體生產情況良好,但產成品周轉率和總資產周轉率這兩項指標恢復進程較為緩慢,仍處較低水平。

表2 2021年1-10月規模以上印染企業主要運行質量指標

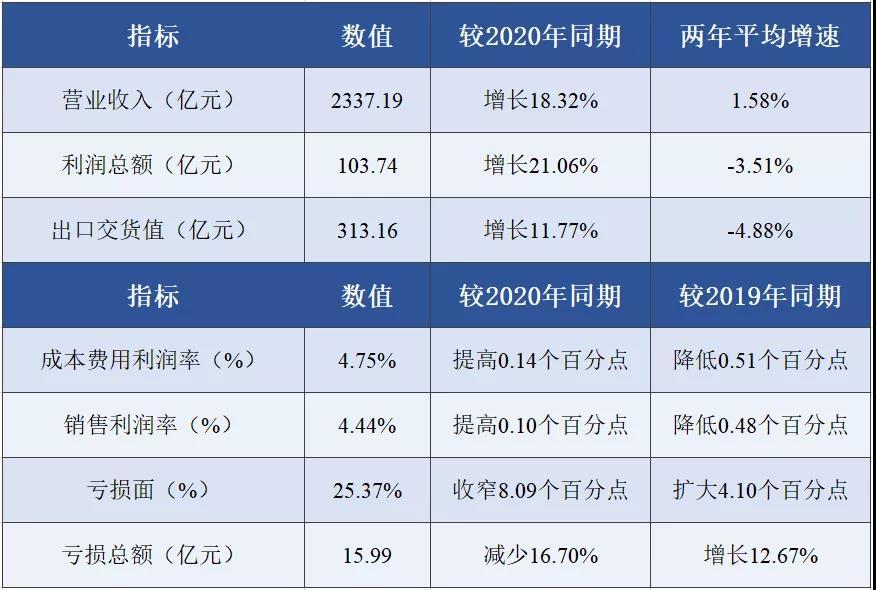

根據國家統計局數據,1-10月全國1569家規模以上印染企業實現營業收入2337.19億元,同比增長18.32%,兩年平均增長1.58%;實現利潤總額103.74億元,同比增長21.06%,兩年平均增速-3.51%;成本費用利潤率4.75%,同比提高0.14個百分點;銷售利潤率4.44%,同比提高0.10個百分點;虧損企業戶數398戶,虧損面25.37%,同比收窄8.09個百分點;虧損企業虧損總額15.99億元,同比減少16.70%;完成出口交貨值313.16億元,同比增長11.77%,兩年平均增速-4.88%。與2019年同期相比,規模以上印染企業成本費用利潤率降低0.51個百分點,銷售利潤率降低0.48個百分點,虧損面擴大4.10個百分點,虧損總額增長12.67%(表3)。

1-10月印染行業營業收入、利潤總額兩項指標同比實現兩位數增長,銷售利潤率小幅提高,但印染企業盈利仍處較低水平。印染行業規模以上企業營業收入兩年平均增速高于紡織全行業0.6個百分點,但利潤總額兩年平均增速低于紡織全行業11.9個百分點,印染企業成本壓力難以向下游傳導。

表3 2021年1-10月規模以上印染企業主要運行效益指標

2021年1-10月面對復雜多變的國內外環境,我國印染行業延續了復蘇態勢,主要經濟指標持續修復,經濟運行總體平穩。但同時,國際不穩定不確定因素仍較多,行業經濟全面恢復仍存在制約,一是國內外消費需求回暖勢頭有所減弱;二是企業成本上升壓力仍較大,企業盈利狀況將受到持續影響;三是4季度以來,全球疫情形勢有所惡化,新型變異病毒致使多國再次宣布“封國”,國內疫情也出現局地反復,紡織產業鏈供應鏈受到沖擊。整體看,印染行業全面復蘇仍面臨較大壓力,行業保持穩定恢復的基礎仍需進一步鞏固。

備注:兩年平均增速是指以2019年相應同期數為基數,采用幾何平均的方法計算的增速。