今年1-9月,我國家紡行業生產運行穩定有序,基于上年疫情原因導致的產業基數變動,行業增速較今年前幾個月有所放緩,但整體增速仍然保持在合理增長區間。受原料價格、運輸成本等因素影響,行業利潤受到擠壓。市場方面,國內訂單略顯不足;出口保持高位增長,增幅略有放緩。

一、行業整體運行平穩

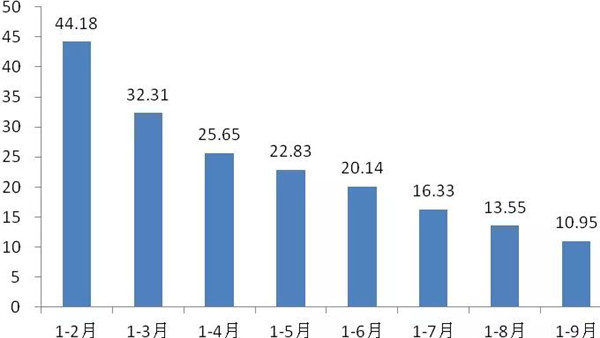

據國家統計局數據測算,1-9月全國規模以上家紡企業營業收入同比增長10.95%,兩年平均增速為1.36% 。

圖1. 2021年全國規模以上家紡企業累計營業收入增幅(%)

數據來源:國家統計局

床上用品、毛巾和布藝三大子行業總體均呈現平穩增長態勢。據國家統計局數據測算,1-9月全國規模以上床上用品企業營業收入同比增長15.52%,剔除上年疫情影響,兩年平均增速為2.34%;規模以上毛巾企業扭轉了上年的負增長態勢,營業收入同比增長8.24%,兩年平均增速為-4.67%;規模以上布藝企業增勢良好,營業收入同比增長12.06%,兩年平均增速為6.54%。

二、多重因素擠壓行業利潤

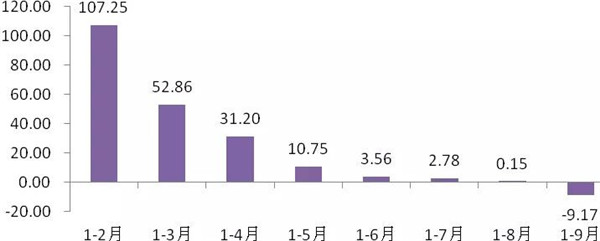

復雜嚴峻的國際環境、國內疫情汛情沖擊、原材料價格持續上漲、能源動力緊張等因素共同擠占行業利潤空間。國家統計局數據測算顯示,自今年以來全國規模以上家紡企業利潤總額累計增速逐漸回落,至9月累計出現負增長,降幅為9.17%。

圖2. 2021年1-9月全國規模以上家紡企業累計利潤總額增幅(%)

數據來源:國家統計局

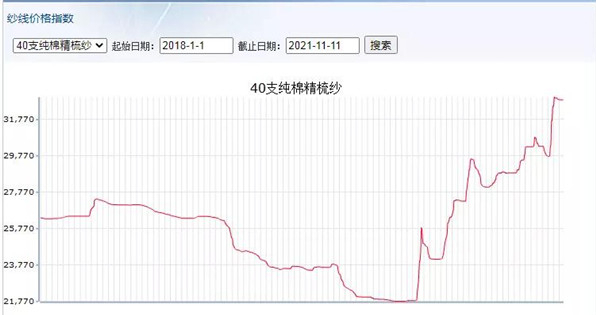

今年以來,家紡行業主要上游原料棉及化纖的價格均出現不同程度的上漲,尤其棉花及棉紗價格處于近幾年的高位,加之染化料費用、人員成本增加以及海運成本暴增,導致終端家紡產品生產成本高企,而終端產品價格未隨成本升高而轉化,致使企業利潤受到極大程度的擠壓。

圖3. 近4年國內棉花(3128B)價格指數增長趨勢

數據來源:中國紡織經濟信息網

圖4. 近4年國內32支棉紗價格指數增長趨勢

數據來源:中國紡織經濟信息網

圖5. 近4年國內40支棉紗價格指數增長趨勢

數據來源:中國紡織經濟信息網

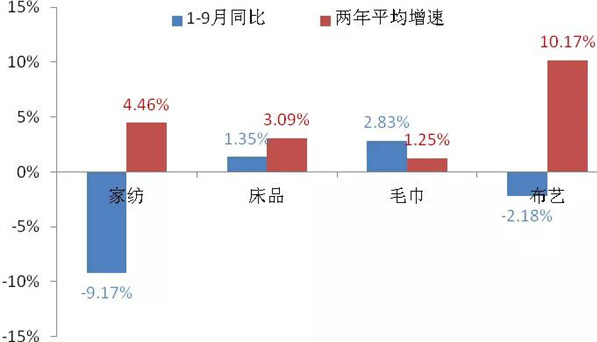

但從行業近年整體發展看,剔除非正常因素影響下的行業利潤仍然保持了正增長態勢,國家統計局統計的全國規模以上家紡企業利潤總額的兩年平均增速仍然保持在4.46%,床品、毛巾及布藝三個主要子行業的兩年平均增速也均保持較好增長。

圖6. 2021年1-9月家紡及主要子行業規模以上企業利潤總額同比增速

數據來源:國家統計局

三、行業產能保持穩定,國內訂單不足增加企業壓力

據國家統計局數據測算,1-9月全國規模以上家紡企業內銷產值在上年同期負增長的情況下,降幅繼續加深12.49%,兩年平均下降10.26%。據中國紡聯關于今年三季度“紡織企業經營管理問卷調查”結果顯示,國內訂單不足是家紡內銷企業目前面臨的首要困難。關注國內市場變化,拓展內銷市場,提振消費需求是目前家紡企業關注的重點。

但與此同時,三季度家紡行業生產經營綜合狀況保持穩定,其中,經營狀況良好的企業占比較二季度有所增加。行業生產總體穩定,產能利用率與上季度保持持平。主要產品產量增長的企業范圍較上季度有所擴大,且企業對四季度的生產能力仍然保持積極態度。

四、出口保持高位增長,增速同比有所收窄

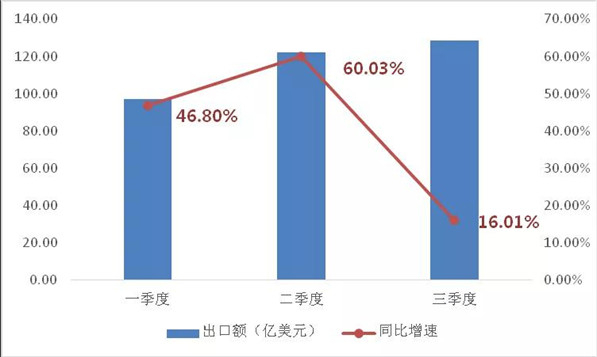

據海關統計,今年1-9月我國累計出口家紡產品347.49億美元,同比增長37.33%,剔除匯率因素,同比增長26.71%;兩年平均增長9.19%。現階段來看,我國家紡產品出口恢復甚至超越疫情前水平,但增速放緩,逐漸趨于正常貿易水平,第三季度出口額同比增長16.01%,明顯低于前兩個季度。

圖7. 2021年前三個季度我國家紡產品出口額及同比

數據來源:中國海關

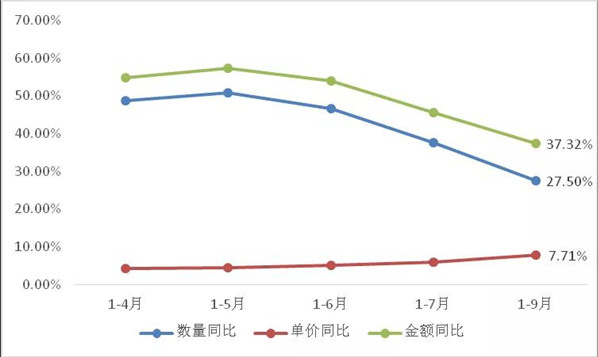

01 出口數量增速收窄,單價增速擴大

1-9月,我國家紡產品出口數量同比增長27.5%,出口單價同比增長7.71%。今年以來一直呈現量價齊增情況,出口數量同比維持高位但增幅逐漸收窄,1-9月數量同比低于前兩季度19個百分點;而出口單價同比增幅有不斷擴大趨勢,1-9月單價同比高于前兩季度2.66個百分點。

圖8. 2021年1-9月我國家紡產品出口數量、單價、金額同比

數據來源:中國海關

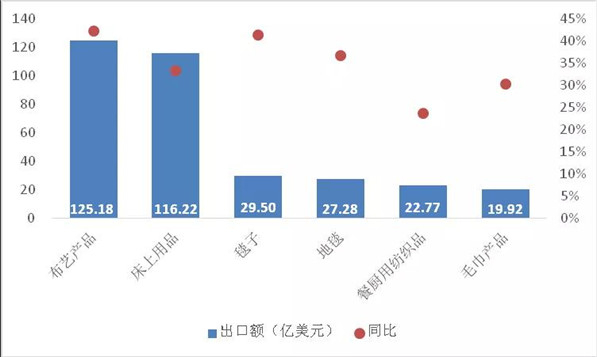

02 6大類產品出口額都有不同程度的增長

床品和布藝持續發揮穩定和拉動作用。床上用品和布藝產品一直以來是我國出口的主要家紡產品,1-9月,兩者出口規模占總量的69.47%。床上用品出口穩定增長,1-9月,出口額同比增長33.37%,增速低于平均水平,主要是其出口形勢相對穩定,2020年同期已恢復較高水平,兩年平均增速9.93%。而布藝產品今年實現大幅度恢復性增長,1-9月出口額同比增長達42.35%,有力拉動整體局勢,兩年平均增速9.6%。

毯子、地毯、餐廚用紡織品出口規模較小,但增勢顯著。毯子產品今年以來出口規模快速恢復,1-9月出口額同比增長41.44%,而地毯和餐廚用紡織品出口額也在去年較高基數上實現36.73%和23.64%的增長,兩年平均增速達13.35%和8.5%。

值得注意的是,毛巾產品增長稍顯乏力。1-9月,我國出口毛巾產品19.92億美元,規模占比由2019年同期的6.7%下降至5.73%,雖然1-9月出口額同比增長30.28%,但兩年平均增長速度僅0.93%。

圖9. 1-9月各類家紡產品出口額及同比增幅

數據來源:中國海關

03 美歐日市場穩定增長,其他市場快速恢復

美歐日市場增長相對穩定。1-9月,我國對美歐日市場出口家紡產品162.46億美元,同比增長30.89%,兩年平均增長9.17%。美歐日傳統市場中,受益于現階段經濟刺激政策,美國市場增勢強勁,極大拉動美歐日市場增長局勢。1-9月,我國對美國市場出口家紡產品89.88億美元,同比增長39.37%,兩年平均增長13.3%。而歐盟市場和日本市場稍顯遜色,對歐盟市場出口49.96億美元,同比增長28.22%,兩年平均增長6.01%;對日本市場出口22.62億美元,同比增長9.44%,兩年平均增長1.74%。

今年以來,除美歐日以外的其他市場增長迅猛,得到快速恢復,對其出口家紡產品185.02億美元,同比增長43.52%,兩年平均增長9.20%。其中東盟市場增勢良好,已經成為我國家紡產品第二大出口市場。1-9月,我國對東盟市場出口家紡產品51.57億美元,同比增長35.28%,兩年平均增長12.5%。另外拉丁美洲今年以來得到快速增長,1-9月,我國對其出口家紡產品26.52億美元,同比增長達92.56%,兩年平均增長15.35%。

從整體來看,1-9月我國家紡行業在復雜多變的內外部環境中展現出了行業發展的韌性。四季度行業面臨的不確定因素仍未消退,原料上漲、能源電力緊張、國際貨運價格高企等諸多因素帶來的挑戰使行業對四季度的總體預判更趨謹慎。但隨著消費旺季陸續到來,以及家紡行業企業做出的積極應對,四季度家紡內外銷市場預期還將保持平穩運轉,行業全年運行有望保持穩定發展態勢。